こんにちは、ぽんです。

最近、資産運用って人気になっていますよね?

つみたてNISAとかiDeCoとか

そんな中で「積立王子」のニックネームを持つ中野晴啓さんが

代表取締役会長CEOを務めるセゾン投信(2023年6月で退任されました)

セゾン投信について本当にいいものなのか気になっている方もいるのではないでしょうか?

セゾン投信って気になるけどな〜って思っているあなたへ

今回は2017年からいまもセゾン投信へつみたてを継続している

わたしがセゾン投信のおすすめ点と注意点を紹介したいと思います。

わたしの場合、セゾン•バンガード•グローバルバランスファンドをメインにつみたて中です。

セゾン投信でのつみたては以下のような人におすすめします。

- 投資初心者

- 価格が下がった時に慌てて売った経験がある人

- 損をできる限りしたくないって投資スタイルの人

この記事を読み終えるころにはセゾン投信のことが分かるようになります!

Contents

セゾン投信とは

セゾン投信は、一般のひとの将来に向けた資産形成をお手伝いする資産運用会社です。

2007年3月より2本のファンドの運用をスタートしており、2022年より日本株ファンドが追加されています。

今でこそ低コストの投資信託が多くてセゾン投信の信託報酬は高く見えますよね。

しかし、2007年は投資信託の多くが信託報酬1%を超える時代であるため、

低コスト投資信託の先駆け的な存在です。

さらに、セゾン投信の信託報酬も会社の経営が安定するにつれて引き下げられています。

今後も下がるかも?と淡い期待を抱いています。

運用開始時の口座開設者は1,956名、運用資産総額は約9億円でしたが、

2020年には運用資産総額が3,000億円を突破し、口座開設件数は約15万件です。

資産運用が一般的になってきたとはいえ、すごい伸び!

4年間つみたてを継続していてわたしが思うのは、

セゾン投信はアフターフォローがしっかりしている会社です。

セゾン投信のファンド

2022年より日本株のファンド(セゾン共創日本ファンド)が追加され合計3本のファンドがありますが、この記事ではセゾン•バンガード•グローバルバランスファンドとセゾン資産形成の達人ファンドの2つに絞って解説します。

2つのファンドに共通する運用方針は以下のふたつです。

- 市場の動きの予想を行わない

- 長期視点で世界分散投資

それぞれの特徴を分かりやすく表にしてみました。

| セゾン•バンガード•グローバルバランスファンド | セゾン資産形成の達人ファンド | |

| 特色 | 世界30ヶ国以上の株式と10ヶ国以上の債券へ分散投資 | 長期的な視点に立った運用スタイルで世界分散投資 |

| 投資配分 | 株式50%債券50% | 株式100% |

| 販売手数料 | 0% | 0% |

| 信託報酬 | 年0.57%±0.02%程度(税込) | 年1.35%±0.2%程度(税込) |

| 信託財産留保額 | 0.1% | 0.1% |

| リスク | ローリスク | ハイリスク わたしの主観ではミドルリスク |

| リターン | ローリターン | ハイリターン |

セゾン資産形成の達人ファンドについて詳しく書いた記事は→

セゾン投信セミナー感想!運用部長がお伝えする『セゾン資産形成の達人ファンドをもっと知ろう』

セゾン投信のセゾン•バンガード•グローバルバランスファンドのおすすめ点

ふたつのファンドのうち初心者におすすめしたいのが

セゾン・バンガード・グローバルバランスファンドです。

おすすめ点は以下の3つ

- 世界40ケ国に分散投資ができる

- ローリスクローリターン

- アフターフォローが充実

ちょっとここでわたしの投資歴を語らせてもらいますね。

7年前、楽天証券でNISA口座を開設して資産運用をスタートしました。

当時は子どももいなかったし、共働きだったので自由に使えるお金もあり…

リスク許容範囲内で日本株、外国株、債券などに手を出しました。

トルコ国債の利回りの高さに飛びついて購入したものの

最終結果は15万円の損失です。

「勉強代が高くつきました〜」

しかし、この失敗からプロでもないただの投資家は、

プロに運用を任せることができる投資信託をコツコツと

つみたて投資することが一番って身をもって知りました。

「投資信託はどれがいいんだろう?」

と考えて調べて行き着いた先がセゾン投信のセゾン・バンガード・グローバルバランスファンドです。

世界40ケ国に分散投資ができる

セゾン・バンガード・グローバルバランスファンドは、たったひとつのファンド購入するだけで、世界30ヶ国以上の株式と世界10ヶ国以上の債券に分散投資ができます。

分散投資のメリットはリスクを減らせることです。

”卵はひとつのカゴに盛るな”という投資では有名な格言があります。

割れやすい卵をひとつのカゴに入れておいて落としたら、全部割れてだめになる。

いくつかのカゴに分けておけば、ひとつのカゴがダメになっても全ての卵を失うことはない。

卵があなたのお金って考えると分散投資のメリットが理解しやすいですよね。

とはいっても分散投資するために、自分で40ヶ国以上の国に投資しようと思ったらとっても大変です。

ローリスクローリターン

セゾン・バンガード・グローバルバランスファンドは、世界の株式と債券を50%ずつに配分すると決めています。

株式と債券は逆の値動きをするため、リスクを減らせます。

株式が下がるときは債券上がる

逆に

株式が上がるときは債券下がる

万が一2020年3月のコロナショックみたいに株式が急に暴落したら、

株式だけに投資をしている投資信託だったら下落幅が大きくなります。

以下の表は、2020年コロナショック時のセゾン投信2つのファンドの下落率です。

| コロナショック前基準価額 | コロナショック時基準価額 | 下落率 | |

| セゾン・バンガード・グローバルバランスファンド | 15,697円 | 14,063円 | 10% |

| セゾン資産形成の達人ファンド | 23,466円 | 18,716円 | 20% |

下落幅の大きさにあわてて

これ以上損する前に売っちゃわないとって思ってしまうかもしれません。

もし債券にも投資しているファンドだったら下落幅が小さくなります。

人って損をすることを極端に嫌う生きものです。

ちょっと想像してみて下さい。

- あなたが10,000円の宝くじに当選したとき

- あなたが10,000円を落としたとき

どちらが大きな金額って感じますか?

おそらく②ではないでしょうか。

同じ金額でも得をした時よりも損した時の方が大きく感じると言われています。

わたしも損をしたくないという気持ちが強いです。

だからこそ、損したくないって気持ちが強いわたしにはピッタリだと思ったのがセゾン・バンガード・グローバルバランスファンド

ローリスクローリターンで安定した資産を形成をしたい人はおすすめします。

アフターフォローが充実

全ファンドにも共通することですが、セゾン投信ってアフターフォローが充実しています。

年1回の運用報告会

コロナ禍ではWeb開催でしたが、通常は年に1回全国各地のリアル会場で資産運用報告会が開催されています。

2019年私が出席した時は

現在代表取締役会長CEO中野晴啓さん、

運用部長の瀬下さん、

セゾン投信エグゼクティブアドバイザーの房前さんの

3人が説明されとても分かりやすく楽しい報告会でした。

最後のQ &Aコーナーで直接質問できる機会があってわたしも疑問点を質問しました。

会社のトップや運用部長に直接質問できるってなかなかないと思いませんか?

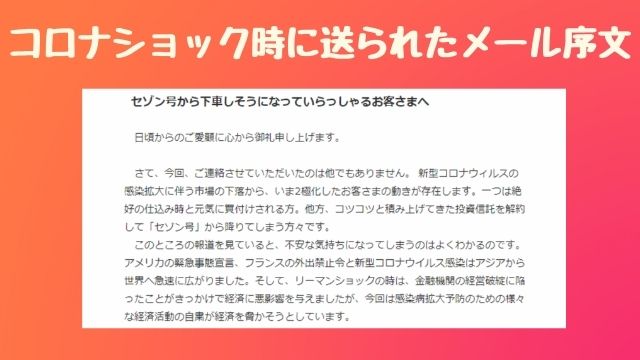

暴落時(コロナショック)のメール

また、2020年3月のコロナショックのとき、つみたてをできる限りやめない方がいいってメールが送られてきました。

それもリーマンショック時につみたてをやめた人と継続した人の比較付きでした。

このフォローって投資初心者の人に必要です。

もし急にあなたが保有しているファンドの価格がどんどん下がっていると、まだ下がるって不安に思いますよね?

長期投資において一番やってはダメなことは暴落時に売ることです。

過去のデータを見たら、下がっている時に売却しちゃダメって理解できます。

わたしはこのメールが送られてきて、

安い値段で買うことができるバーゲンセールの時だと思い、

銀行口座に入っていた現金で追加購入をしました。

セゾン投信の注意点

セゾン投信について良いところばかりを説明してきましたが、注意点もあります。ここでは2つの注意点について解説します。

解約や変更手続きが面倒

ネットで定期積立プランの解約や金額変更ができないため、面倒だと思います。

解約はしたことありませんが、積立金額の設定変更(増額)するときも書面での手続きが必要でした。

しかし、この面倒は初心者にはとってもいいシステムかもしれません。

なぜなら、簡単に解約しないから。

つみたて投資でいちばん重要なのは大きな暴落が起きたとしても解約しないことです。

解約手続きが面倒だとほったらかしにしちゃう可能性が高いかもしれません。

その結果、つみたて投資の恩恵を受けられます!

資産の推移を見ることができない

多くの証券会社のサイトでは個人資産の推移のグラフを見ることができますよね。

セゾン投信の個人サイトでは資産推移グラフを見ることができません。

個人サイトで見ることができるのは現在の評価額や評価損益だけ。

現在の評価損益が分かればいいんだけど、

自分のつみたてした過程がみれるともっといいなぁ〜って思います。

以上のメリットとデメリットを踏まえて、はっきり言えます。

投資初心者がセゾン投信で積立投資をして満足することは間違いないです。

セゾン投信に向いている人

長期的な資産運用をじっくりしていきたい人に向いています。

うさぎとかめだったらかめタイプの人です。

のんびりコツコツと継続することが好きなタイプにピッタリ。

コツコツつみたてを継続することによって運用益も出ています。

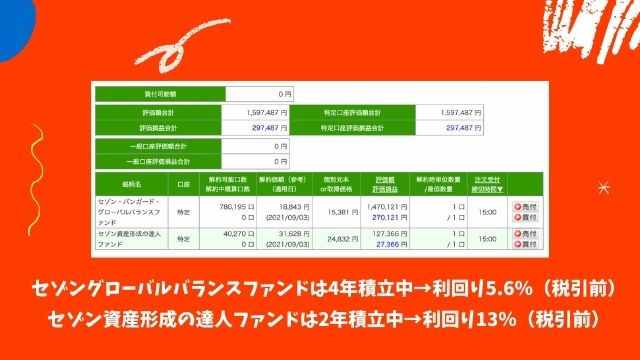

以下の画面はわたしがつみたてをしているこども口座です。

- 元本130万円

- 現在の評価額159万円

- 損益合計+29万円

損益部分はプラスだと青色に表示され、マイナスだと赤色に表示。

セゾン投信に向いていない人

セゾン投信に向いていない人は、短期的に利益を得たい人です。

長期つみたて投資はFXや株のデイトレードみたいに、

『1日のトレードで元金が倍になる』

みたいなことはないので短期間に儲けたいという人には向いていません。

つみたてを開始するなら早い方がいい理由

つみたて投資において大事なのは、分散、元本となるお金、そして『時間』です。

つみたて投資をしようかなと思ってこのブログにたどり着いたあなた

セゾン投信ってどうかなってこのブログにたどり着いたあなた

”今すぐに”はじめるといちばん長く『時間』を味方につけることができます。

迷ったら「えいや」でセゾン投信でつみたて投資はじめてしまって問題ないです。

セゾン・バンガード・グローバルバランスファンドひとつであんなに悩んでいた問題が、一気に解消されますよ。

まとめ

今回はセゾン投信について、わたしが感じているメリットや注意点を紹介しました。

投資で利益を得ている人を見ると、雲の上の存在に見えてしまいます。

投資してる人ってすごいな〜って損するリスクもあるし自分にはできないと、

わたしもつみたて投資と出会う前はそう思ってました。

しかし、つみたて投資と出会って

「長期」

「世界分散」

「積立」

を実践すれば損するリスクが限りなくゼロになるって分かりました。

セゾン投信は長期でつみたてすることをサポートしてくれる会社です。

投資で失敗つづきのわたしでもつみたてを継続することで現在利益が出ています。

もし2021年8月で解約したとして、現時点での利回りを下記計算式にて計算すると

<計算式>

利回り(%)=収益(分配金+売却損益)÷運用年数÷投資金額×100

セゾン•バンガード•グローバルバランスファンドは利回り5.6%(課税前)

セゾン資産形成の達人ファンドは利回り13%(課税前)

今後もセゾン投信でふたつのファンドをつみたて続ける予定なのでまだまだ解約はしませんが…。

つみたて投資をやっている人は複利の効果を利用してお金をどんどん増やし、

貯金だけの人は物価があがる分だけ現金の価値が落ちます。

その結果、お金の増え方の差がどんどん開いていきます。

この記事読んでセゾン投信でつみたて投資やってみようかなって思ったら、資料請求・口座開設無料なのでぜひ。

繰り返しますが、本当にオススメです。

私はこのファンドのおかげで、投資がだいぶ楽になりました。

今でも継続してつみたて中です。

コメントを残す