こんにちは、ぽんです。

将来もらえるであろう年金。

あなたはいくらもらえるか知っていますか?

大学生だった20才のときに届いた国民年金納付書。

学生でこんな金額払えないよ〜って思ったのを覚えています。

すぐに学生納付特例制度を申請、社会人になって支払った。

日本に住む20才〜60才のひとは国民年金への加入が義務

40年間未納なく、国民年金を払った場合

65才からもらうことができる老齢基礎年金は月65,075円(令和3年4月時点)

さらに月65,075円から税金が引かれる。

- 健康保険料

- 介護保険料

- 所得税

- 住民税

手取りは6万円を切りますよね…

会社員の方は国民年金に厚生年金が上乗せされるけど、国民年金だけだったら6万円のみ。

今後コロナ増税もあるだろうから、手取りはどんどん減る可能性が高い。

年金だけで食べていくことは不可能。

余裕のある老後生活をおくるには、年金だけに頼らず自分で老後資金を貯める必要がある。

そこで利用したいのが、税制面でも優遇される制度つみたてNISAとiDeCo

老後2,000万円問題はつみたて投資を利用して解決しましょう!

Contents

老後2,000万円問題とは?

2019年にニュースになった老後2,000万円問題

2,000万円はいったいどうやって出てきたの?

って思うひともいるかもしれないので簡単に解説。

令和元年6月3日

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の中に2,000万円の根拠と資産形成の重要性が書かれている。

56ページにおよぶ報告書だけど、

日本の将来やつみたて投資の重要性わかるから読んでみるのオススメ

16ページの最後の方に2,000万円不足するって記載がある。

高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円

5万円×12ヶ月×30年=1,800万円=約2,000万円

この毎月の赤字額は自身が保有する金融資産より補填することになる。

2,000万円というのはあくまでもモデルケースであり、

必要になる老後資金はご家庭の状況や希望するライフスタイルごとに変わる。

貯金だけで貯めれる?

2,000万円って貯金だけで可能な金額?

25才から65才までの40年間で2,000万円貯めようとしたら、

2,000万円÷40÷12=6万円

毎月6万円の貯金が必要。

就職してすぐに6万円貯金するって難しいですよね?

就職したばかりの頃は

- 収入も少ない

- 奨学金の返済もある

- 友人との遊び事も多い

結婚して子供が産まれた後、

老後資金のためだけに月6万円も貯金できますか?

- 子どもにお金かかる

- 教育資金も準備が必要

- 自宅購入や引っ越し費用も必要

よっぽど高い給料をもらわないと厳しいと思う。

さらに2021年の定期預金の金利は0.01%

100万円を定期に預けて倍の200万になるまで 7200年かかる。

貯金だけで資産を増やしていくのは難しい。

参考までに

1990年の定期預金の金利は約6%!!!

100万円を定期預金に預けておくだけで、 12年後には200万円

バブル世代は銀行に貯金をしておきさえすればお金が増えた時代。

うらやましい。

銀行にお金を預けていてもお金は増えない。

貯金だけで老後資金を貯めようと思ったら不安ばっかり募る…

つみたてNISAとiDeCoを利用しよう!

老後資金の不足額は収入や支出の状況、ライフスタイルによって大きく変わる。

当然老後資金が不足しない場合もある。

一方で

老後資金が不足している人もいる。

わたしは調剤薬局で働いているから、高齢者と関わることが多い方だと思う。

最近「お金が厳しい」っていう高齢の患者さんが多い。

親指と人差し指で◯つくってこれがね〜少ないから…

長生きすればするほど不足額も増える。

- 病院での検査費やくすり代にお金がかかる

- 税金が高くなって手取りの年金が少なくなる

- 孫や子どもにお金がかかる

不足する老後資金を貯めるには

税制面で優遇がある「つみたて NISA」と「iDeCo」を有効活用

どっちを始めるかで悩むくらいなら「つみたて NISA」をするべき。

- つみたてNISA

- iDeCo

の順番ではじめるとハードルが低い。

ライフイベントに応じて引出すことが可能なつみたて NISA

年金制度として所得控除が認められている iDeCo

両者を併用することで老後2,000万円問題は解決する

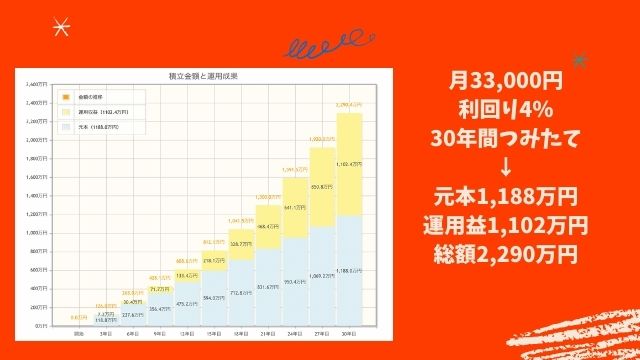

運用期間が30年以上あるひとだったらつみたてNISAだけで解決できちゃいます!

20年間のつみたてNISA期間終了後も特定口座でつみたてを継続すればいいだけ。

運用期間が長ければ長いほど有利

老後2,000万円問題の不安がなくなればいまを楽しむことができる

旅行にお金を使うこともできるし、趣味に使うこともできちゃいます。

まとめ

投資をしているひとを見ると、特別なひとのように思えるかもしれません。

わたしも投資を始める前は投資なんてわたしには無理だって思ってた。

将来のお金に対して漠然とした不安を抱えて貯金。

30代でNISAを利用して投資をはじめて、その後つみたてNISA制度を利用してみて将来のお金に対する不安は消えました。

老後2,000万円問題はつみたて投資で解決する!

あとはつみたて投資をできるだけ早くはじめればいいだけ。

もちろん、証券会社や投資信託を適切に選ぶ必要はあります。

わたしがオススメする証券会社はネット証券一択

コメントを残す